15°C 20°C

Nova Cantu, PR

A Comissão de Ciência e Tecnologia (CCT) conduziu uma audiência pública nesta quarta-feira (2), visando fomentar um debate público sobre a expansão dos incentivos fiscais previstos na Lei nº 11.196/06. Esta Lei estabelece benefícios fiscais voltados para a inovação tecnológica das empresas que operam sob o regime de tributação do Lucro Real.

A Lei do Bem é o principal incentivo fiscal para inovação tecnológica do Brasil e permite que empresas que investem em ciência em tecnologia deduzam despesas e investimentos através de abatimentos imposto de Renda Pessoa Jurídica (IRPJ) e na Contribuição Social sobre o Lucro Líquido (CSLL), bem como o Imposto sobre Produtos Industrializados (IPI) incidente na compra de equipamentos destinados a laboratórios que se concentram em estruturas de inovação.

Durante os 18 anos de operação, a Lei do Bem foi responsável por destinar mais de R$ 170 bilhões para atividades de pesquisa, desenvolvimento e inovação em todos os setores da economia. Os dados do Ministério da Ciência Tecnologia e Inovações (MCTI) também demonstram que a Lei do Bem beneficia mais de 17 setores da economia e cresceu mais de 50% em valores brutos em investimentos totais e renúncia fiscal entre 2020 e 2021.

A audiência pública ocorreu em consonância com a visão do MCTI, que vem desde o início do ano afirmando o compromisso com o setor. Luciana Santos, ministra da pasta, já havia afirmado em maio deste ano o desejo do governo de ampliar o acesso à Lei do Bem, dando a entender que esse movimento compõe a estratégica de ciência e tecnologia do governo federal.

Os movimentos legislativos

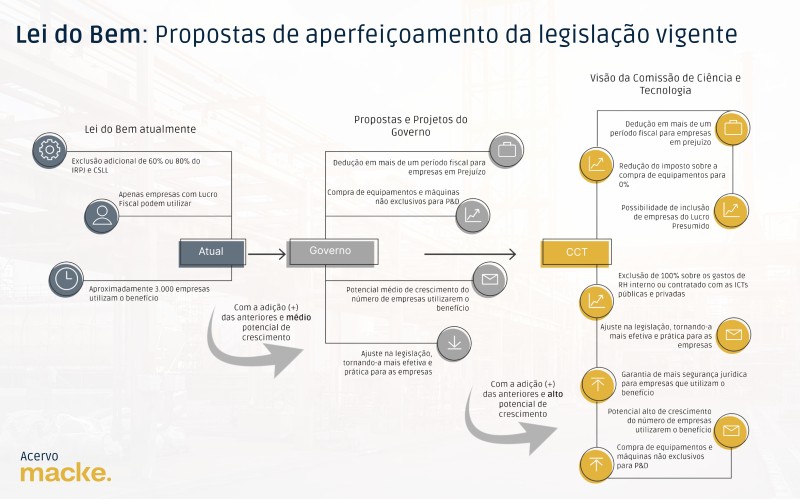

A Lei do Bem passou por modificações ao longo dos anos, em um processo contínuo e natural de refinamento. A apresentação de novas propostas é uma ocorrência comum e busca instituir mudanças que possibilitarão aprimoramentos significativos, além de otimizar a utilização dos benefícios concedidos.

Atualmente, dois projetos de lei estão em tramitação no legislativo: o PL n.4944/2020 no congresso e o PL n.2838/2020 no Senado. O primeiro, de autoria da deputada Luísa Canziani (PSD) e o segundo do Senador Izalci Lucas (PSDB/DF). Ambos defendem, entre outros pontos, que o excedente do percentual dos dispêndios com pesquisa tecnológica excluído do lucro líquido das empresas possa ser aproveitado em exercícios subsequentes e que possam ocorrer a contratação de serviços de empresas de médio e grande porte, desde que a concepção técnica, o gerenciamento e o risco empresarial sejam de responsabilidade da empresa contratante.

O PL n.2838/2020 também sugere expandir incentivos fiscais para empresas fora do regime de tributação do Lucro Real. O Senador Izalci Lucas justifica isso pela exclusão das micro e pequenas empresas da Lei do Bem e menciona a tendência global de ampliar subsídios para a inovação. Ele enfatiza que incentivos fiscais para atividades inovadoras são fundamentais para promover pesquisa e desenvolvimento no setor privado.

O que foi discutido no CCT

O debate, requerido pelo senador Astronauta Marcos Pontes e aberto ao público, teve como objetivo aperfeiçoar a legislação em prol de um ambiente mais favorável aos investimentos privados em pesquisa, desenvolvimento e inovação.

Estiveram presentes na reunião José Afonso Cosmo Júnior, do MCTI; Gianna Sagazio, da CNI; Vitor Lippi, deputado federal; Antonio Carlos Teixeira Álvares, da Fiesp; Israel Guratti, da Abinee; e Hugo Giallanza, da Associação de Startups e Empreendedores Digitais (Asteps).

Além do debate acerca da importância da Lei do Bem para o cenário nacional, projetos de Lei em tramitação e possíveis melhorias, também foi colocada em pauta a subutilização dos benefícios concedidos, visto que das mais de 150 mil empresas sob o regime de lucro real, menos de 2% utilizam o incentivo, levantando questões relevantes sobre o aproveitamento adequado da Lei e sobre as inseguranças jurídicas das empresas.

Os principais tópicos discutidos foram:

?Gianna Sagazio, ao comparar o Brasil a outras nações, destacou o contraste entre a posição do país no IGI (54ª entre 132 países) e o fato de sermos a 12ª maior economia do mundo. Para ela, há uma notável discrepância entre a capacidade brasileira de inovação e o porte econômico do país. "Nosso grande desafio é converter conhecimento e ciência em inovação que seja viável no mercado", observou, ressaltando que, em produção científica, o Brasil mantém uma posição robusta (14ª).

André Maieski, especialista em inovação e sócio da Macke Consultoria, reforça as palavras de Gianna e destaca que, embora o avanço no ranking do IGI e o aumento de empresas beneficiadas pela Lei do Bem pareçam encorajadores, a revisão da lei é essencial, considerando a comparação com outros países e a baixa adesão das empresas elegíveis. Ele ressalta que essa medida é crucial para que o país alcance destaque no setor, com impactos positivos na economia e na sociedade.

A atualização da Lei do Bem

O Governo Federal e o MCTI têm demonstrado prioridade na agenda de inovação. A exclusão dos gastos com ciência e tecnologia do arcabouço fiscal, o descontingenciamento do FNDCT, a alteração do indexador Finep e BNDES e a nova política industrial são algumas das conquistas até agora.

As potenciais alterações na Lei do Bem ainda dependem de aprovação. Contudo, é possível argumentar que tal ajuste, especialmente no que diz respeito à possibilidade de utilização do benefício fiscal em anos futuros em casos de prejuízo fiscal, representa uma "justiça tributária", como Maieski classifica. “Não há porque a empresa ser desfavorecida, dado que outros incentivos fiscais, como a Lei das TICs e o programa Rota 2030, já oferecem essa flexibilidade”, complementa.

As discussões sobre a expansão dos incentivos fiscais da Lei do Bem sinalizam um futuro mais favorável para a inovação no Brasil, com potenciais mudanças focadas no aprimoramento e flexibilização do uso dos benefícios e tendência de fortalecimento de PD&I no país.